Die im Januar 2023 in Kraft getretene Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union zur Berichterstattung von Nachhaltigkeitsthemen in Unternehmen. Sie hat das Ziel, die Transparenz sowie Vergleichbarkeit von Nachhaltigkeitsberichten europäischer Unternehmen zu verbessern. Die Pflicht zur Nachhaltigkeitsberichterstattung ist dabei auf deutlich mehr Unternehmen als noch bis zum Jahr 2023 ausgeweitet geworden. Auch die inhaltlichen Anforderungen an die Berichte sind gestiegen und viele Unternehmen stehen somit vor der Herausforderung, sich mit dem Thema Nachhaltigkeitsmanagement auseinanderzusetzen. Die CSRD bringt dabei klar definierte Standards zur Nachhaltigkeitsberichterstattung mit sich, wie die European Sustainability Reporting Standards (ESRS), welche die Anforderungen an die Berichte konkretisieren. Erfahren Sie nachfolgend mehr zur EU Richtlinie CSRD sowie zu den ESRS, den Europäischen Standards für die Nachhaltigkeitsberichterstattung.

Der Weg zur aktuellen EU-CSR-Richtlinie CSRD

Schon im Jahr 2014 wurden mit der Richtlinie 2014/95/EU („Non-Financial Reporting Directive“, NFRD, in Deutschland umgesetzt mit dem CSR-Richtlinien-Umsetzungsgesetz vom 11. April 2017 [BGBl.I S. 802]) börsennotierte große Unternehmen und Gruppen zur Offenlegung von „nichtfinanziellen Informationen“ verpflichtet. Sie sollten in ihrer Berichterstattung Umwelt-, Sozial- und Arbeitnehmerbelange, die Achtung der Menschenrechte sowie die Bekämpfung von Korruption und Bestechung berücksichtigen. Seinerzeit fielen unter die NFRD europaweit rund 11.000 Unternehmen. Es gab jedoch viel Kritik, unter anderem auf Grund des Begriffes „nichtfinanzielle Informationen“. Die Kritiker waren der Ansicht, dass die in den Berichten enthaltenen Informationen sehr wohl erhebliche finanzielle Relevanz haben könnten.

Schlussfolgernd bevorzugen die Kritiker den Begriff „Nachhaltigkeitsberichterstattung“. In Zusammenhang mit dem europäischen Green Deal sollte zudem die Überprüfung der Nachhaltigkeitsberichterstattung erfolgen. Diese sollte sicherstellen, dass die Berichterstattung auch die im Green Deal adressierten Themen berücksichtigt. Aus der Überprüfung der Umsetzung der NFRD ging nämlich u.a. hervor, dass zentrale Themen des Green Deals, wie bspw. Treibhausgasemissionen oder Faktoren, die die Biodiversität beeinträchtigen, in vielen Berichten keine Berücksichtigung fanden. Des weiteren sollte die Pflicht zur Nachhaltigkeitsberichterstattung auf weitere Unternehmen ausgeweitet werden. Mit der Richtlinie (EU) 2022/2464 („Corporate Sustainability Reporting Directive“, CSR-Richtlinie oder CSRD) erfolgte schließlich am 14.12.2022 die Veröffentlichung einer Nachfolgeregelung für die NFRD. Diese ist seit dem 05.01.2023 in Kraft und muss innerhalb von 18 Monaten von den Mitgliedsstaaten der Europäischen Union umgesetzt werden. Die Richtlinie betrifft geschätzt fast 50.000 Unternehmen in der EU, davon alleine 15.000 in Deutschland.

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

Welche Ziele verfolgt die CSRD Richtlinie?

Die CSRD Richtlinie ist ein Teil der breiteren EU-Strategie zur Erreichung der Klimaziele des Green Deals, einschließlich der Netto-Null-Emissionen bis 2050. Sie soll sicherstellen, dass Unternehmen ihre Rolle im Kampf gegen den Klimawandel und ihre damit zusammenhängende Verantwortung ernst nehmen und transparent darüber berichten. Dabei sollen die ökologischen, sozialen und ökonomischen Aspekte gleichermaßen berücksichtigt werden. Wie bereits erwähnt, wurde durch die CSRD-Richtlinie der Kreis der Unternehmen, die zur Berichterstattung verpflichtet sind, deutlich erweitert. Während die ehemalige NFRD nur für große börsennotierte Unternehmen und bestimmte Finanzinstitute galt, müssen unter der CSRD auch viele mittelgroße Unternehmen sowie nicht börsennotierte Unternehmen berichten. Schätzungen zufolge betrifft die CSRD Richtlinie etwa 50.000 Unternehmen in der Europäischen Union, davon alleine 15.000 in Deutschland.

Zudem stellt die CSRD mehr und vor allem detailliertere Anforderungen an die Inhalte der Nachhaltigkeitsberichte und verbessert somit die Berichtsqualität und -tiefe. Unternehmen müssen über eine breitere Palette von Themen berichten, darunter Umweltbelange (wie Klimawandel und Ressourcennutzung), soziale Belange (wie Arbeitsbedingungen und Menschenrechte) sowie Governance-Aspekte. Die im Bericht enthaltenen Nachhaltigkeitsinformationen müssen zudem Angaben über die Strategie des Unternehmens, ihr Geschäftsmodell, das Risikomanagement sowie deren Auswirkungen auf Nachhaltigkeit beinhalten. Des Weiteren fordert die CSRD, dass die Nachhaltigkeitsberichte Teil des Lageberichts des Unternehmens werden, anstatt in separaten Berichten veröffentlicht zu werden. Dies unterstützt die Integration von finanziellen und nicht-finanziellen Informationen.

Durch die Einführung der ESRS (Europäische Standards für die Nachhaltigkeitsberichterstattung) ermöglicht die CSRD Richtlinie außerdem eine einheitliche und vergleichbare Berichterstattung in ganz Europa. Dies erleichtert es Investoren, Stakeholdern und der Öffentlichkeit, die Nachhaltigkeitsleistung von Unternehmen zu bewerten und zu vergleichen. Die Bereitstellung detaillierter und zuverlässiger Nachhaltigkeitsinformationen führt außerdem dazu, dass Investoren besser informierte Entscheidungen treffen können, was wiederum nachhaltige Investitionen fördert und Unternehmen motiviert, nachhaltigere Geschäftspraktiken zu übernehmen.

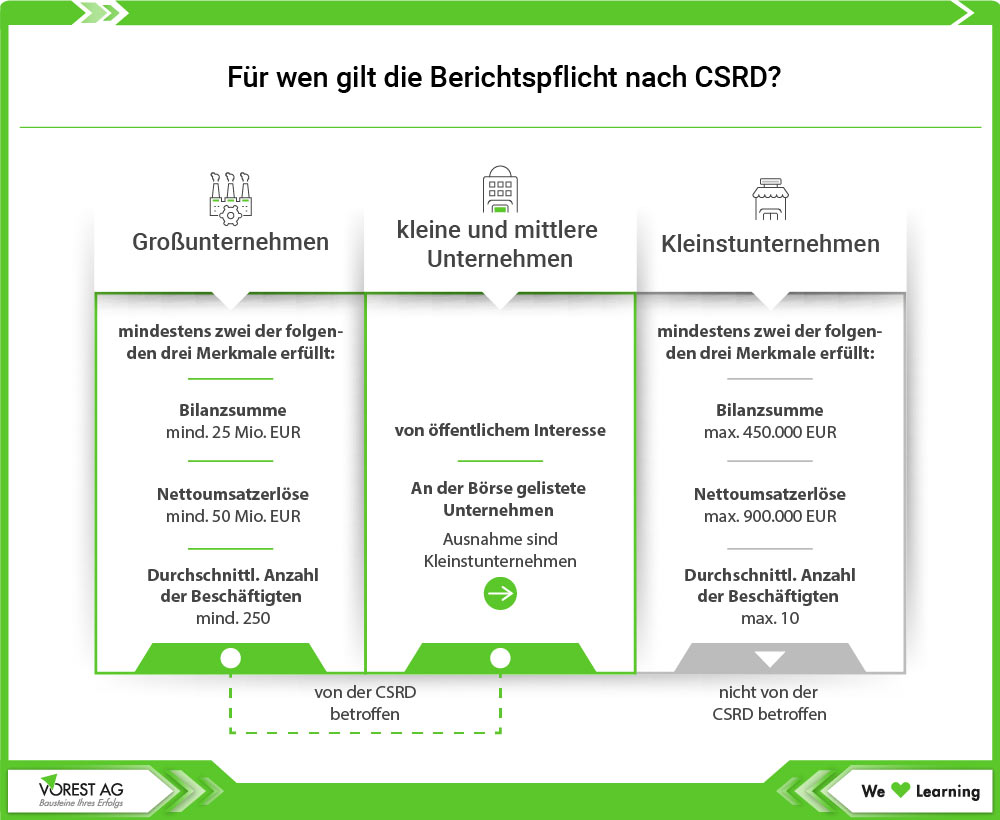

Für wen gilt die Berichtspflicht nach CSRD?

Die Forderung nach einem Nachhaltigkeitsbericht betrifft somit seit 2024 weitaus mehr Unternehmen. Nicht mehr nur kapitalmarktorientierte Unternehmen sind zur Erstellung des Berichts verpflichtet, sondern alle großen Unternehmen, sofern diese zwei der drei nachfolgend aufgeführten Kriterien erfüllen:

- Bilanzsumme von mind. 25 Mio. EUR

- Nettoumsatzerlöse von mind. 50 Mio. EUR

- Min. 250 Mitarbeiter

Des weiteren betrifft die Berichtspflicht laut CSRD Richtlinie:

- Kleine und mittlere Unternehmen (KMU) von öffentlichem Interesse, also an der Börse gelistete Unternehmen

- Versicherungsunternehmen (i. S. Art. 2 (1) RL 91/674/EWG)

- Kreditinsitute (i.S. Art. 4 (1) Nr. 1 der VO (EU) 575/2013)

Dies gilt nicht für Finanzprodukte nach Art. 2 Nr. 12 Buchstabe b und f der VO (EU) 2019/2088. Die Mitgliedsstaaten können die in Art. 2 (5) Nr. 2 bis 23 RL 2013/36/EU genannten Unternehmen (Zentralbanken, Postgiroämter, Kreditanstalt für Wiederaufbau, Landeskreditbanken etc.) von der Pflicht befreien.

Sie möchten mehr zum Nachhaltigkeitsbericht erfahren? Lesen Sie hier, was ein Nachhaltigkeitsbericht beinhalten muss!

Wer ist von der Pflicht befreit?

Eine Ausnahme zur Pflicht bilden Kleinstunternehmen. Demnach sind diejenigen Unternehmen, die zwei der drei nachfolgend aufgeführten Kriterien erfüllen, nicht zum Nachhaltigkeitsbericht verpflichtet:

- Bilanzsumme max. 450.000 EUR

- Nettoumsatzerlöse max. 900.000 EUR

- Durchschnittliche Anzahl der Mitarbeiter: max. 10

Befreit von der Nachhaltigkeitsberichterstattung nach Art. 19a RL 2013/34/EU sind nach Abs. 9 zudem: Unternehmen, die als Tochterunternehmen in den konsolidierten Jahresbericht gem. Art. 29 & 29a RL 2013/34/EU des Mutterunternehmens einbezogen werden (bei Tochterunternehmen eines in einem Drittland niedergelassenen Mutterunternehmens, wenn dessen konsolidierte Nachhaltigkeitsberichterstattung gemäß den nach Art. 29b erlassenen Nachhaltigkeitsstandards oder nach einem als gleichwertig anerkannten Standard durchgeführt wird.). Voraussetzung hierfür ist (nicht bei Unternehmen, die gem. Art. 37 von der Erstellung eines Lageberichts befreit sind), dass der Lagebericht des Tochterunternehmens folgendes beinhaltet:

- Angabe von Name und Sitz des Mutterunternehmens,

- Weblink zum konsolidierten Lagebericht

- Information, dass das Unternehmen von den Pflichten befreit ist.

Voraussetzung bei Tochterunternehmen eines in einem Drittland niedergelassenen Mutterunternehmens ist:

- Konsolidierte Nachhaltigkeitsberichterstattung des Mutterunternehmens und Bestätigungsurteil gem. Art. 30 wurde im Einklang mit dem Recht, dem das Tochterunternehmen unterliegt, veröffentlicht,

- Offenlegungen nach Art. 8 VO (EU) 2020/852 sind in der konsolidierten Nachhaltigkeitsberichterstattung des Mutterunternehmens oder im Lagebericht des befreiten Tochterunternehmens enthalten.

Der Mitgliedsstaat, dessen Recht das befreite Tochterunternehmen unterliegt, kann dabei die Offenlegung in einer akzeptierten Sprache verlangen.

Abs. 10: Die Befreiung nach Abs. 9 gilt jedoch nicht für große Tochterunternehmen von öffentlichem Interesse (= große kapitalmarktorientierte Tochterunternehmen).

Kreditinstitute werden wie Tochterunternehmen behandelt, wenn sie einer Zentralorganisation ständig zugeordnet sind, die sie unter den in Art. 10 VO (EU) 575/2013 festgelegten Bedingungen beaufsichtigt.

Versicherungsunternehmen werden wie Tochterunternehmen behandelt, wenn sie auf Grundlage einer in Art. 212 (1) Buchstabe c Ziffer ii RL 2009/138/EG genannten finanziellen Beziehung einer Gruppe angehören und gem. Art. 213 (2) Buchstabe a bis c der Gruppenaufsicht unterliegen.

Passende Schulungen zum Thema für Sie

Seminartitel

Kursformen

Zertifikat

Informationen

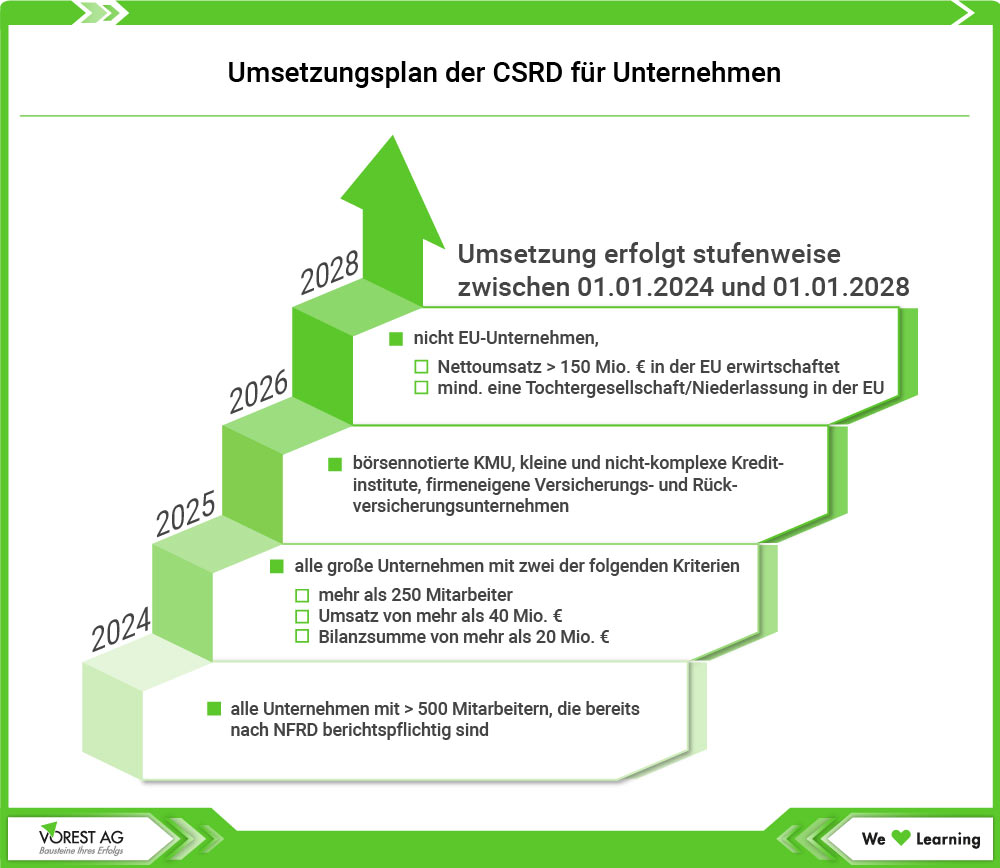

Ab wann gilt die Pflicht zur Nachhaltigkeitsberichterstattung laut CSRD Richtlinie?

Es gibt eine stufenweise Umsetzung der CSRD Richtlinie für Unternehmen. Lesen Sie im folgenden, welche Unternehmen spätestens bis wann aktiv werden und einen Nachhaltigkeitsbericht nach CSRD erstellen müssen.

- Am oder nach dem 1.1.2024 beginnendes Geschäftsjahr: Große börsennotierte Unternehmen sowie Mutterunternehmen einer großen Gruppe mit mehr als 500 Beschäftigten (die bereits unter die NFRD fielen)(Datenerhebung, Berichterstattung nach CSRD im Jahr 2025).

- Am oder nach dem 1.1.2025 beginnendes Geschäftsjahr: Große Unternehmen sowie Mutterunternehmen großer Gruppen, die nicht unter die NFRD fielen (Datenerhebung, Berichterstattung nach CSRD im Jahr 2026).

- Am oder nach dem 1.1.2026 beginnendes Geschäftsjahr: Börsennotierte kleine und mittlere Unternehmen, kleine und nicht komplexe große Finanzinstitute sowie firmeneigene Versicherungsunternehmen (Datenerhebung, Berichterstattung nach CSRD im Jahr 2027) mit Möglichkeit, den Beginn der Nachhaltigkeitsberichterstattung auf ab dem 1.1.2028 beginnende Geschäftsjahre zu verschieben.

- Für am oder nach dem 1.1.2028 beginnendes Geschäftsjahr: Große „Drittlandunternehmen“ (große Tochterunternehmen oder kleine und mittlere börsennotierte Tochterunternehmen von Unternehmen, die auf konsolidierter Ebene/Gruppenebene mehr als 150 Mio. Euro Jahresumsatz in der EU erzielen und deren Mutter-unternehmen dem Recht eines Drittlandes unterliegen).

- Kleine und mittlere börsennotierte Unternehmen können für Geschäftsjahre, die vor dem 1.1.2028 beginnen, beschließen, die Nachhaltigkeitsberichterstattung nicht in den Lagebericht aufzunehmen. Sie müssen jedoch im Lagebericht kurz angeben, warum die Nachhaltigkeitsberichterstattung nicht vorgelegt wurde.

ESRS – Europäische Standards für die Nachhaltigkeitsberichterstattung

Die Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards – ESRS) wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt, um Unternehmen bei der Erstellung ihrer Nachhaltigkeitsberichte im Einklang mit der CSRD Richtlinie zu unterstützen. Sie legen Information fest, die ein Unternehmen bei den als wesentlich bestimmten Nachhaltigkeitsthemen, insbesondere über seine wesentlichen Auswirkungen auf Mensch und Umwelt sowie Risiken und Chancen in Bezug auf Nachhaltigkeitsaspekte, anzugeben hat. Die ersten 12 ESRS wurden am 31. Juli 2023 von der EU Kommission angenommen. Am 22. Dezember 2023 wurden sie schließlich als delegierte VO (EU) 2023/2772 veröffentlicht und sind seit 1. Januar 2024 gültig. Es gibt drei Kategorien von ESRS:

- Generelle Standards (ESRS 1, ESRS 2)

- Themenbezogene Standards (Umwelt-, Sozial- sowie Governance-Standards)

- Sektorspezifische Standards (diese sowie Standards für „Drittlandunternehmen“ sollen bis Juni 2026 veröffentlicht werden)

Generelle und themenbezogene Standards gelten dabei sektorunabhängig und somit für alle Unternehmen.

Die 12 ESRS im Überblick

Die Standards sollen eine umfassende und vergleichbare Berichterstattung über nachhaltigkeitsrelevante Themen im Sinne der CSRD Richtlinie ermöglichen und umfassen dabei verschiedene Aspekte der Umwelt-, Sozial- und Governance-Themen (ESG). Die generellen ESRS 1 und 2 gelten für die Nachhaltigkeitsaspekte, die von themenbezogenen sowie sektorspezifischen Standards abgedeckt werden. ESRS 1 enthält dabei u.a. allgemeine Anforderungen an die Erstellung und Darstellung von Nachhaltigkeitsinformationen, ESRS 2 allgemeine Angabepflichten zu allen wesentlichen Nachhaltigkeitsaspekten. Themenbezogene ESRS decken ein Nachhaltigkeitsthema ab und sind in Themen, Unterthemen sowie ggf. Unter-Unterthemen („Nachhaltigkeitsaspekte“) gegliedert. Sie können spezifische Anforderungen erhalten, die die allgemeinen Angaben aus ESRS 2 ergänzen – Liste in Anlage C ESRS 2.

Sind aus Sicht des Unternehmens Auswirkungen und/oder Risiken und Chancen von den ESRS nicht oder nur mit unzureichender Granularität abgedeckt, aber dennoch wesentlich, stellt das Unternehmen zusätzlich zu den festgelegten Angaben weitere unternehmensspezifische Angaben zur Verfügung. Leitlinien hierzu sind: Anwendungsanforderungen (application requirement) AR 1 bis AR 5. Und so lauten die Übergangsbestimmungen: Es wird erwartet, dass der Bedarf an die Angabe unternehmensspezifischer Angaben mit den sektorspezfischen Standards abnehmen wird. Bei den zusätzlichen Angaben kann das Unternehmen auf bewährte Verfahren oder Standards wie z.B. GRI-Sektorstandards zurückgreifen. Nachfolgend führen wir die 12 ESRS in ihren Kategorien auf.

Generelle Standards

- ESRS 1 Allgemeine Anforderungen

- ESRS 2 Allgemeine Angaben

Themenbezogene Standards

Umwelt:

- ESRS E1 Klimawandel

- ESRS E2 Umweltverschmutzung

- ESRS E3 Wasser- und Meeresressourcen

- ESRS E4 Biologische Vielfalt und Ökosysteme

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft

Soziales:

- ESRS S1 Eigene Belegschaft

- ESRS S2 Beschäftigte in der Wertschöpfungskette

- ESRS S3 Betroffene Gemeinschaften

- ESRS S4 Verbraucher und Endnutzer

Unternehmensführung:

- ESRS G1 Unternehmenspolitik

Welche Angabepflichten gelten?

Die Angabepflichten in ESRS 2 sowie die themen- und sektorspezifischen ESRS sind in folgende Bereiche unterteilt:

- GOV – Governance: Überwachung, Verwaltung und Beaufsichtigung von Auswirkungen, Risiken und Chancen (ESRS 2 Kapitel 2)

- SBM – Strategy and business model, Strategie): Zusammenspiel von Strategie und Geschäftsmodell mit wesentlichen Auswirkungen, Risiken und Chancen sowie dem Umgang mit diesen (ESRS 2 Kapitel 3)

- IRO – Impact, risk and opportunity management: Verfahren, mit dem Auswirkungen, Risiken und Chancen ermittelt, ihre Wesentlichkeit bewertet und mittels Strategien und Maßnahmen behandelt werden.

- MT – Metrics and targets: Parameter und Ziele

ESRS 2 enthält Mindestangabepflichten (minimum disclosure requirements, MDR) in Bezug auf Strategien (MDR-P, policies), Maßnahmen (MDR-A, actions), Parameter (MDR-M, metrics) sowie Ziele (MDR-T, targets). Diese Mindestangabepflichten sind zusammen mit den Angabepflichten der themen- und sektorspezifischen ESRS anzuwenden.

In allen ESRS bedeuten:

- Auswirkungen: positive sowie negative nachhaltigkeitsbezogene Auswirkungen im Zusammenhang mit der Geschäftstätigkeit, die im Rahmen einer Bewertung der Wesentlichkeit der Auswirkungen ermittelt wurden.

- Risiken und Chancen: nachhaltigkeitsbezogene finanzielle Risiken und Chancen des Unternehmens, … die im Rahmen einer Bewertung der finanziellen Wesentlichkeit ermittelt wurden.

Sie werden zusammen als Auswirkungen, Risiken und Chancen (IRO) bezeichnet und tragen dabei dem Grundsatz der doppelten Wesentlichkeit von ESRS Rechnung. Neben den Angabepflichten enthalten die meisten ESRS auch Anwendungsanforderungen. Diese unterstützen die Anwendung der Angabepflichten und sind bindend. Bei den Angabepflichten wird in den ESRS unterschieden zwischen:

- hat anzugeben: Angabe vorgeschrieben

- kann angeben: Angabe freiwillig (zur Förderung bewährter Verfahren)

- hat zu berücksichtigen bedeutet, dass Unternehmen Themen, Ressourcen oder Methoden ggf. bei der Erstellung von Angaben berücksichtigt oder verwendet

Die in Anlage B ESRS 1 definierten und beschriebenen qualitativen Merkmale von Informationen (Relevanz, wahrheitsgetreue Darstellung, Vergleichbarkeit, Überprüfbarkeit und Verständlichkeit) sind anzuwenden.

Der Grundsatz der doppelten Wesentlichkeit

Über die Nachhaltigkeitsaspekte ist auf Grundlage des in ESRS 1, Kapitel 3 definierten und erläuterten „Grundsatz der doppelten Wesentlichkeit“ zu berichten. Bei der Bewertung der Wesentlichkeit ist mit betroffenen Interessenträgern (Personen oder Gruppen, die das Unternehmen beeinflussen oder von ihm beeinflusst werden können) zusammenzuarbeiten. Ausgangspunkt für die Nachhaltigkeitsberichterstattung ist daher eine Wesentlichkeitsbewertung (Abschnitte 3.4 und 3.5). Das Verfahren über die Ermittlung von Auswirkungen, Risiken und Chancen sowie zur Bewertung ihrer Wesentlichkeit muss beschrieben werden (Angabepflicht IRO-1 in ESRS 2). Für als relevant bewertete Nachhaltigkeitsaspekte müssen zudem die wesentlichen Auswirkungen, Risiken und Chancen beschrieben werden (Angabepflicht SBM-3 in ESRS 2). Die Wesentlichkeitsbewertung kann auf Grundlage der in Anlage A ESRS 1 aufgelisteten Nachhaltigkeitsaspekte durchgeführt werden. Ein Nachhaltigkeitsaspekt gilt als wesentlich, wenn er die Kriterien in den Abschnitten 3.4 (Wesentlichkeit der Auswirkungen und/oder 3.5 ESRS 1 (finanzielle Wesentlichkeit) erfüllt.

Unabhängig von der Wesentlichkeitsbewertung müssen allerdings stets die in ESRS 2 „Allgemeine Angaben“ und ggf. die in Anlage C ESRS 2 unter IRO-1 aufgeführten Angaben aus den themenbezogenen ESRS (Beschreibung der für die Ermittlung der Wesentlichkeit angewandten Verfahren) berichtet werden. Wird ein Nachhaltigkeitsaspekt als wesentlich bewertet, müssen die in themenbezogenen ESRS festgelegten Angabepflichten IRO-1, IRO-2 und SBM-3 sowie ggf. unternehmensspezifische Angaben (siehe AR 1 bis 5) gemacht werden. Im Rahmen weiterer Angabepflichten geforderte Nachhaltigkeitsinformationen sind anzugeben, wenn ein Unternehmen diese Informationen als relevant bewertet hat. Wird der Klimawandel als nicht wesentlich bewertet, so muss die Schlussfolgerung der Bewertung ausführlich dargelegt werden, einschließlich einer vorausschauenden Analyse der Bedingungen, unter denen das Unternehmen den Klimawandel in Zukunft als wesentlich betrachten würde. Wurden Strategien, Maßnahmen sowie Ziele für als wesentlich bewertete Nachhaltigkeitsaspekte nicht festgelegt, so muss dies angegeben werden. Zudem muss die Angabe eines Zeitrahmens erfolgen, bis zu dem die Festlegung geschehen soll.

Unser Tipp: Excel Vorlage Doppelte Wesentlichkeitsanalyse inkl. Stakeholderanalyse

Vorlage: Durch die Anwendung der doppelten Wesentlichkeitsanalyse können Unternehmen relevante Nachhaltigkeitsaspekte identifizieren, die sowohl für das Unternehmen selbst als auch für dessen Stakeholder von Bedeutung sind. Mit dieser Vorlage zeigen wir Ihnen das generelle Vorgehen auf und erleichtern Ihnen die Durchführung. Alle Infos zur Excel Vorlage: Doppelte Wesentlichkeitsanalyse inkl. Stakeholderanalyse

Was ist im Rahmen der Nachhaltigkeitsberichterstattung gemäß CSRD Richtlinie und ESRS noch zu beachten?

Nicht alle Informationen müssen von Anfang an gegeben werden. Anlage C ESRS 1 „Liste der schrittweisen Angabepflichten“ bietet eine Übersicht über die Angaben, die erst später gemacht werden müssen. Ein Beispiel: Sind in den ersten drei Jahren nicht alle Informationen über die vor- und nachgelagerte Wertschöpfungskette verfügbar, erläutert das Unternehmen seine Anstrengungen, die erforderlichen Informationen zu erhalten, die Gründe, warum die Informationen nicht eingeholt werden konnten und zudem seine Pläne, diese Informationen zukünftig zu erhalten. Oder ein anderes Beispiel: Im ersten Jahr der Erstellung der Nachhaltigkeitserklärungen müssen keine Vergleichsinformationen (Abschn. 7.1) vorgelegt werden. Zu beachten sind des weiteren die folgenden Aspekte:

Sorgfaltspflicht

Sorgfaltspflicht ist das Verfahren, mit dem Unternehmen ermitteln, wie sie mit den tatsächlichen und potenziellen negativen Auswirkungen auf die Umwelt sowie die Menschen im Zusammenhang mit ihrer Tätigkeit umgehen, sie verhindern, mindern und darüber Rechenschaft ablegen. Die ESRS enthalten keine Verhaltensregeln in Bezug auf die Sorgfaltspflicht im Bereich der Nachhaltigkeit, sondern verweisen auf internationale Instrumente wie die OECD-Leitsätze für internationale Unternehmen. Eine Priorisierung von Maßnahmen auf Grundlage des Schweregrads und der Wahrscheinlichkeit der Auswirkungen (Wesentlichkeitsbewertung) ist möglich.

Wertschöpfungskette

Die in der Nachhaltigkeitserklärung enthaltenen Informationen über das Bericht erstattende Unternehmen müssen um Informationen über wesentliche Auswirkungen, Risiken sowie Chancen in der vor- und nachgelagerten Lieferkette ergänzt werden. Dabei sind zu berücksichtigen:

- Wesentlichkeitsbewertung,

- Ergebnisse des Verfahrens zur Erfüllung der Sorgfaltspflicht,

- spezifische Anforderungen anderer ESRS.

Sind verbundene oder gemeinsame Unternehmen Teil der Wertschöpfungskette (z.B. als Lieferanten) des Unternehmens, werden Informationen über diese Unternehmen bei den Informationen über die Wertschöpfungskette bereitgestellt. Wenn das Unternehmen auch nach zumutbaren Anstrengungen nicht in der Lage ist, Informationen zur vor- und nachgelagerten Wertschöpfungskette zu erhalten, können die zu übermittelnden Informationen aus anderen belastbaren Quellen, z.B. Sektordurchschnittsdaten oder Näherungswerten, stammen.

Zeithorizonte

In der Nachhaltigkeitsberichterstattung sollen ggf. Verbindungen zwischen Vergangenheit, Gegenwart sowie Zukunft aufgezeigt werden. Dazu werden Fortschritte im Vergleich zu einem (festzulegenden) Basisjahr dokumentiert. Ferner müssen Zeitabstände für die Begriffe

- „kurzfristig“ (der im Abschluss als Berichtszeitraum festgelegte Zeitraum),

- „mittelfristig“ (bis max. 5 Jahre),

- „langfristig“ (länger als 5 Jahre)

festgelegt werden. Sind in anderen ESRS Zeithorizonte definiert, haben diese Vorrang.

Ihre Ausbildungsmöglichkeiten

Alle Ausbildungsinfos zum direkten Download

Sie möchten sich im Bereich Managementsysteme weiterbilden?

Wir haben zahlreiche Schulungen in unserem Ausbildungsprogramm – bspw. in den Bereichen Qualitätsmanagement, Automotive, Energie-, Umwelt-, Klima- und Nachhaltigkeitsmanagement und viele mehr! Schauen Sie sich in unserem PDF-Katalog um und suchen Sie den für Sie passenden Fachbereich aus!

Dabei haben Sie bei vielen Schulungen die Wahl zwischen: Präsenzschulung, E-Learning oder Live-Virtual-Classroom-Training!