Ein Nachhaltigkeitsbericht ist ein Dokument, das von Unternehmen, Organisationen oder Institutionen erstellt wird, um ihre Leistung und Fortschritte in Bezug auf Nachhaltigkeit zu kommunizieren. Diese Nachhaltigkeitsberichte decken ökologische, soziale sowie ökonomische Aspekte der Nachhaltigkeit ab und ermöglichen eine Transparenz über die Bemühungen und Strategien eines Unternehmens in diesen Bereichen.

Die Nachhaltigkeitsberichterstattung erfolgt dabei auf Basis der EU Richtlinie CSRD (Corporate Sustainability Reporting Directive), welche die Anforderungen für Unternehmen regelt. Sie ersetzt die ehemalige NFRD (Non-Financial Reporting Directive) und zielt darauf ab, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichte in Europa zu verbessern. Die NFRD erntete seinerzeit Kritik, unter anderem für den Begriff „nichtfinanzielle Informationen“, da laut der Kritiker die in den Berichten enthaltenen Informationen erhebliche finanzielle Relevanz haben könnten. Somit gilt nun die CSRD für alle großen Unternehmen sowie alle börsennotierten Unternehmen in der EU, einschließlich kleiner und mittlerer Unternehmen (KMU). Lesen Sie im folgenden im Detail, was hinter einem Nachhaltigkeitsbericht / CSRD Bericht steckt, wann Unternehmen aktiv werden müssen und welche Anforderungen an die Berichterstattung gelten.

Vom CSR Report zum Nachhaltigkeitsbericht nach CSRD

Vielleicht ist Ihnen noch die Begrifflichkeit CSR Report bzw. CSR Bericht geläufig. CSR steht dabei für Corporate Social Responsibility, also die gesellschaftliche Verantwortung von Unternehmen im Sinne eines nachhaltigen Wirtschaftens. Es umfasst Initiativen sowie nachhaltige Strategien in Bereichen wie Umweltschutz, ethisches Verhalten, Arbeitsbedingungen, Gemeinwohl und Menschenrechte. Der CSR Report bzw. CSR Bericht ist der Vorgänger der Nachhaltigkeitsberichte nach EU Richtlinie CSRD und war für weniger Unternehmen verpflichtend, als sein Nachfolger. Die Pflicht galt lediglich für börsennotierte große Unternehmen oder Gruppen, die im CSR Report ihre Bemühungen, soziale sowie ökologische Belange in ihre Geschäftspraktiken zu integrieren, dokumentieren sollten.

Mit der CSRD wird jedoch ein ganzheitliches Nachhaltigkeitsmanagement angestrebt, welches über CSR, also die soziale und gesellschaftliche Verantwortung von Unternehmen, hinaus geht. Es geht um eine umfängliche, strategische Herangehensweise an ökologische, soziale sowie wirtschaftliche Aspekte im Unternehmen. Der Nachhaltigkeitsbericht / CSRD Bericht ist dabei für deutlich mehr Unternehmen zur Pflicht geworden, als seinerzeit der CSR Report / CSR Bericht und umfasst mehr Themen.

Wer muss einen Nachhaltigkeitsbericht / CRSD Bericht erstellen?

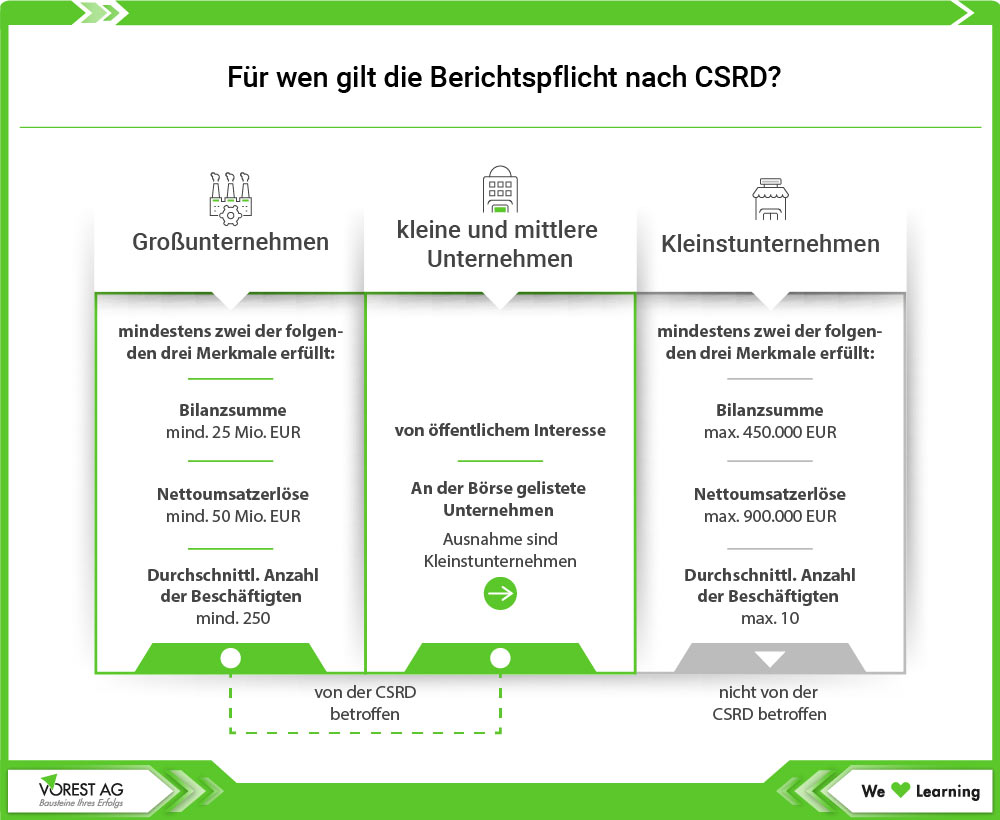

Die Forderung nach einem Nachhaltigkeitsbericht / CSRD Bericht betrifft seit 2024 weitaus mehr Unternehmen. Er ist nicht mehr nur für kapitalmarktorientierte Unternehmen verpflichtend, sondern für alle großen Unternehmen, sofern diese zwei der drei nachfolgend aufgeführten Kriterien erfüllen:

- Bilanzsumme von mind. 25 Mio. EUR

- Nettoumsatzerlöse von mind. 50 Mio. EUR

- Min. 250 Mitarbeiter

Des weiteren betrifft die Berichtspflicht:

- Kleine und mittlere Unternehmen von öffentlichem Interesse, also an der Börse gelistete Unternehmen

- Versicherungsunternehmen (i. S. Art. 2 (1) RL 91/674/EWG)

- Kreditinsitute (i.S. Art. 4 (1) Nr. 1 der VO (EU) 575/2013)

Dies gilt nicht für Finanzprodukte nach Art. 2 Nr. 12 Buchstabe b und f der VO (EU) 2019/2088. Die Mitgliedsstaaten können die in Art. 2 (5) Nr. 2 bis 23 RL 2013/36/EU genannten Unternehmen (Zentralbanken, Postgiroämter, Kreditanstalt für Wiederaufbau, Landeskreditbanken etc.) von der Pflicht befreien.

Wer ist von der Pflicht zur Nachhaltigkeitsberichterstattung befreit?

Eine Ausnahme zur Pflicht bilden Kleinstunternehmen. Demnach sind diejenigen Unternehmen, die zwei der drei nachfolgend aufgeführten Kriterien erfüllen, nicht zum Nachhaltigkeitsbericht verpflichtet:

- Bilanzsumme max. 450.000 EUR

- Nettoumsatzerlöse max. 900.000 EUR

- Durchschnittliche Anzahl der Mitarbeiter: max. 10

Regelung für Tochterunternehmen

Befreit von der Nachhaltigkeitsberichterstattung nach Art. 19a RL 2013/34/EU sind nach Abs. 9 zudem:

Unternehmen, die als Tochterunternehmen in den konsolidierten Jahresbericht gem. Art. 29 & 29a RL 2013/34/EU des Mutterunternehmens einbezogen werden (bei Tochterunternehmen eines in einem Drittland niedergelassenen Mutterunternehmens, wenn dessen konsolidierte Nachhaltigkeitsberichterstattung gemäß den nach Art. 29b erlassenen Nachhaltigkeitsstandards oder nach einem als gleichwertig anerkannten Standard durchgeführt wird.)

Die Voraussetzung hierfür ist (nicht bei Unternehmen, die gem. Art. 37 von der Erstellung eines Lageberichts befreit sind): Der Lagebericht des Tochterunternehmens enthält

- Angabe von Name und Sitz des Mutterunternehmens,

- Weblink zum konsolidierten Lagebericht,

- Information, dass das Unternehmen von den Pflichten befreit ist.

Die Voraussetzungen bei Tochterunternehmen eines in einem Drittland niedergelassenen Mutterunternehmens sind:

- Konsolidierte Nachhaltigkeitsberichterstattung des Mutterunternehmens und Bestätigungsurteil gem. Art. 30 wurde im Einklang mit dem Recht, dem das Tochterunternehmen unterliegt, veröffentlicht,

- Offenlegungen nach Art. 8 VO (EU) 2020/852 sind in der konsolidierten Nachhaltigkeitsberichterstattung des Mutterunternehmens oder im Lagebericht des befreiten Tochterunternehmens enthalten.

Der Mitgliedsstaat, dessen Recht das befreite Tochterunternehmen unterliegt, kann dabei die Offenlegung in einer akzeptierten Sprache verlangen.

Abs. 10: Die Befreiung von der Forderung nach einem CSRD Bericht nach Abs. 9 gilt jedoch nicht für große Tochterunternehmen von öffentlichem Interesse (= große kapitalmarktorientierte Tochterunternehmen).

Kreditinstitute werden wie Tochterunternehmen behandelt, wenn sie einer Zentralorganisation ständig zugeordnet sind, die sie unter den in Art. 10 VO (EU) 575/2013 festgelegten Bedingungen beaufsichtigt.

Versicherungsunternehmen werden wie Tochterunternehmen behandelt, wenn sie auf Grundlage einer in Art. 212 (1) Buchstabe c Ziffer ii RL 2009/138/EG genannten finanziellen Beziehung einer Gruppe angehören und gem. Art. 213 (2) Buchstabe a bis c der Gruppenaufsicht unterliegen.

Passende Schulungen zum Thema für Sie

Seminartitel

Kursformen

Zertifikat

Informationen

Ab wann gilt die Berichtspflicht nach der EU-CSR-Richtlinie?

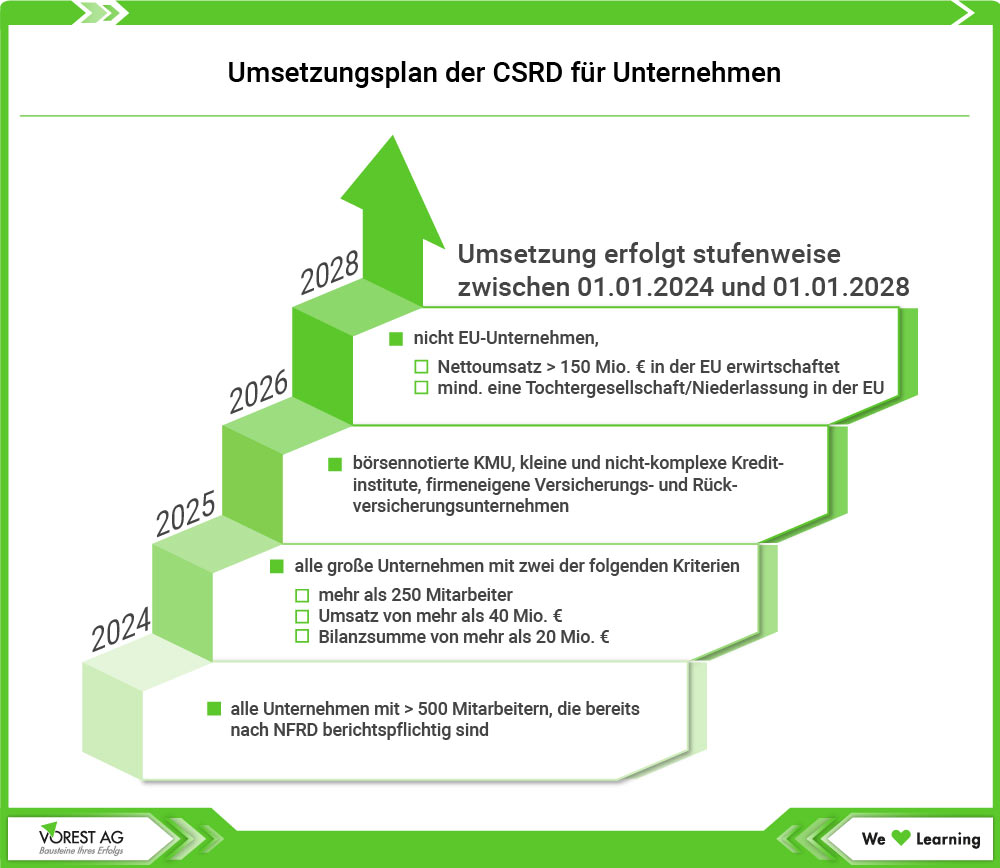

Es gibt eine stufenweise Umsetzung der EU Richtlinie für Unternehmen. Lesen Sie im folgenden, welche Unternehmen spätestens bis wann aktiv werden und einen Nachhaltigkeitsbericht / CSRD Bericht erstellen müssen.

- Am oder nach dem 1.1.2024 beginnende Geschäftsjahre: Große börsennotierte Unternehmen sowie Mutterunternehmen einer großen Gruppe mit mehr als 500 Beschäftigten (die bereits unter die NFRD fielen)

(Datenerhebung, Berichterstattung nach CSRD im Jahr 2025). - Am oder nach dem 1.1.2025 beginnende Geschäftsjahre: Große Unternehmen sowie Mutterunternehmen großer Gruppen, die nicht unter die NFRD fielen (Datenerhebung, Berichterstattung nach CSRD im Jahr 2026).

- Am oder nach dem 1.1.2026 beginnende Geschäftsjahre: Börsennotierte kleine und mittlere Unternehmen, kleine und nicht komplexe große Finanzinstitute sowie firmeneigene Versicherungsunternehmen (Datenerhebung, Berichterstattung nach CSRD im Jahr 2027) mit Möglichkeit, den Beginn der Nachhaltigkeitsberichterstattung auf ab dem 1.1.2028 beginnende Geschäftsjahre zu verschieben.

- Für am oder nach dem 1.1.2028 beginnende Geschäftsjahre: Große „Drittlandunternehmen“ (große Tochterunternehmen oder kleine und mittlere börsennotierte Tochterunternehmen von Unternehmen, die auf konsolidierter Ebene/Gruppenebene mehr als 150 Mio. Euro Jahresumsatz in der EU erzielen und deren Mutter-unternehmen dem Recht eines Drittlandes unterliegen).

- Kleine und mittlere börsennotierte Unternehmen können für Geschäftsjahre, die vor dem 1.1.2028 beginnen, beschließen, die Nachhaltigkeitsberichterstattung nicht in den Lagebericht aufzunehmen. Sie müssen jedoch im Lagebericht kurz angeben, warum die Nachhaltigkeitsberichterstattung nicht vorgelegt wurde.

Was muss ein Nachhaltigkeitsbericht / CSRD Bericht beinhalten?

Wie bereits erwähnt, bildet die CSR-Richtlinie CSRD die Basis für die Nachhaltigkeitsberichte. Die Anforderungen an diese werden in den ESRS (European Sustainability Reporting Standards) konkretisiert. Lesen Sie nachfolgend, welche Themen der Nachhaltigkeitsbericht im Wesentlichen beinhalten muss.

Inhalt des Nachhaltigkeitsberichts für große Unterhemen

Für große Unternehmen sind die zu dokumentierenden Themen umfangreicher, als für KMU. Denn erstere verfügen meist über umfangreichere Ressourcen und größere Teams, die sich speziell mit Nachhaltigkeitsfragen befassen können. Dies ermöglicht ihnen, detailliertere und umfassendere Berichte zu erstellen. Diese Berichte decken in der Regel eine breitere Palette von Themen ab, einschließlich detaillierter Daten zu Umwelt, Soziales sowie Unternehmensführung (ESG – Environmental, Social, Governance). Sie enthalten dabei oft spezifische Kennzahlen, tiefergehende Analysen und langfristige Nachhaltigkeitsstrategien. Durch die Anwendung einer doppelten Wesentlichkeitsanalyse können die Unternehmen relevante Nachhaltigkeitsaspekte identifizieren, die sowohl für das Unternehmen selbst als auch für dessen Stakeholder von Bedeutung sind. Das Konzept der doppelten Wesentlichkeit stellt sicher, dass die Berichterstattung nicht einseitig ist und entspricht somit einem wesentlichen Bestandteil der Anforderungen an die Berichterstattung. Grundsätzlich muss der Nachhaltigkeitsbericht / CSRD Bericht von großen Unternehmen folgendes beinhalten:

Eine kurze Beschreibung des Geschäftsmodells und der Strategie des Unternehmens

Die Beschreibung erfolgt einschließlich der Angaben:

- Zur Widerstandsfähigkeit des Geschäftsmodells sowie der Strategie gegenüber Risiken und Chancen des Unternehmens im Zusammenhang mit Nachhaltigkeitsaspekten

- Zur Art und Weise, wie das Unternehmen sicherstellen möchte, dass das Geschäftsmodell sowie die Strategie mit dem Übergang zum nachhaltigen Wirtschaften und der Reduzierung der Erderwärmung auf 1,5 °C zu vereinbaren sind

- Wie das Unternehmen sich für die Belange seiner Stakeholder sowie für die Auswirkungen seines Handelns auf Aspekte der Nachhaltigkeit in Verantwortung sieht

- Zu der Art und Weise der Umsetzung der Unternehmensstrategie in Bezug auf die Nachhaltigkeitsaspekte

Unser Tipp: Excel Vorlage Doppelte Wesentlichkeitsanalyse inkl. Stakeholderanalyse

Vorlage: Durch die Anwendung der doppelten Wesentlichkeitsanalyse können Unternehmen relevante Nachhaltigkeitsaspekte identifizieren, die sowohl für das Unternehmen selbst als auch für dessen Stakeholder von Bedeutung sind. Mit dieser Vorlage zeigen wir Ihnen das generelle Vorgehen auf und erleichtern Ihnen die Durchführung. Alle Infos zur Excel Vorlage: Doppelte Wesentlichkeitsanalyse inkl. Stakeholderanalyse

Beschreibung der Nachhaltigkeitsziele des Unternehmens im zeitlichen Rahmen

Hier erfolgt die Darstellung der langfristigen Ziele und Pläne des Unternehmens im Bereich Nachhaltigkeit, einschließlich absoluter Ziele für die Verringerung der Treibhausgasemissionen mindestens für 2030 sowie 2050. Zudem ist im Nachhaltigkeitsbericht die Beschreibung der Fortschritte erforderlich, die das Unternehmen bei der Zielerreichung erzielt und eine Erklärung, ob die auf Umweltfaktoren bezogenen Ziele auf schlüssigen wissenschaftlichen Beweisen beruhen.

Rollenbeschreibung der Verwaltungsorgane, Leitungs- und Aufsichtsorgane

Die Beschreibung muss im Zusammenhang mit Aspekten der Nachhaltigkeit erfolgen, inkl. der Darlegung des Fachwissens sowie der Fähigkeiten in Bezug auf die Wahrnehmung dieser Rolle (oder des Zugangs zu solchem Fachwissen und solchen Fähigkeiten).

Beschreibung der Unternehmenspolitik in Bezug auf die Nachhaltigkeit

An dieser Stelle erfolgt im CSRD Bericht die Darlegung der strategischen Ziele, Werte sowie Maßnahmen, die das Unternehmen verfolgt, um seine ökologischen, sozialen und ökonomischen Auswirkungen zu minimieren und langfristig positive Veränderungen zu fördern.

Angaben über Anreizsysteme

Es müssen Angaben über das Vorhandensein von mit Nachhaltigkeitsaspekten verknüpften Anreizsystemen für Mitglieder der Verwaltungs-, Leitungs- sowie Aufsichtsorgane erfolgen.

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

Beschreibung von Auswirkungen

In diesem Punkt des Nachhaltigkeitsberichts werden die folgenden Themen zusammengefasst:

- Beschreibung des durchgeführten Due-Diligence-Prozesses mit Blick auf Nachhaltigkeitsaspekte

- Beschreibung von Auswirkungen in Bezug auf die Nachhaltigkeit: Es müssen die wichtigsten tatsächlichen Auswirkungen oder auch potenziellen Auswirkungen der eignen Geschäftstätigkeiten sowie der Wertschöpfungskette (inklusive Dienstleistungen und Produkten) beschrieben werden

- Beschreibung jeglicher Maßnahmen zur Verhinderung, Minderung, Behebung oder Beendigung negativer Auswirkungen sowie des Erfolgs dieser Maßnahmen

Beschreibung von Risiken

Hierunter fällt die Beschreibung der wichtigsten Risiken im Zusammenhang mit Nachhaltigkeitsaspekten sowie die Handhabung dieser Risiken. Diese Risiken können sowohl die Unternehmensleistung, finanzielle Risiken als auch die Reputation betreffen.

Indikatoren

Hier erfolgt die Beschreibung der Indikatoren, die für alle genannten Themen relevant sind.

Inhalte des Nachhaltigkeitsberichts / CSRD Berichts für KMU

KMU haben in der Regel weniger Ressourcen und weniger spezialisierte Mitarbeiter, was bedeutet, dass ihre Nachhaltigkeitsberichte tendenziell weniger umfassend und detailliert sind. Der Fokus liegt oft auf den wichtigsten Nachhaltigkeitsaspekten, die für das Unternehmen relevant sind, und dabei weniger auf einer umfassenden Berichterstattung. Die Nachhaltigkeitsberichte sind oft einfacher und pragmatischer gestaltet.

Kleine und mittlere Unternehmen können ihren Nachhaltigkeitsbericht / CSRD Bericht auf folgende Informationen beschränken:

- Kurze Beschreibung von Geschäftsmodell und Strategie des Unternehmens

- Beschreibung der Unternehmenspolitik hinsichtlich Nachhaltigkeit

- Die wichtigsten tatsächlichen oder potenziellen negativen Auswirkungen des Unternehmens in Bezug auf Nachhaltigkeitsaspekte sowie Maßnahmen zur Ermittlung, Überwachung, Verhinderung, Minderung oder Behebung negativer Auswirkungen

- Die wichtigsten Risiken im Zusammenhang mit Nachhaltigkeitsaspekten sowie die Handhabung dieser Risiken durch das Unternehmen

- Schlüsselindikatoren für die o.g. Informationen

Ihre Ausbildungsmöglichkeiten

Alle Ausbildungsinfos zum direkten Download

Sie möchten sich im Bereich Managementsysteme weiterbilden?

Wir haben zahlreiche Schulungen in unserem Ausbildungsprogramm – bspw. in den Bereichen Qualitätsmanagement, Automotive, Energie-, Umwelt-, Klima- und Nachhaltigkeitsmanagement und viele mehr! Schauen Sie sich in unserem PDF-Katalog um und suchen Sie den für Sie passenden Fachbereich aus!

Dabei haben Sie bei vielen Schulungen die Wahl zwischen: Präsenzschulung, E-Learning oder Live-Virtual-Classroom-Training!